| Учебники | Страхование: Принципы и практика |

|

|

|

|

Д1. МАРЖА ПЛАТЕЖЕСПОСОБНОСТИ. НАДЕЖНОСТЬ СТРАХОВЩИКОВ |

|---|

Чтобы ответить на вопрос «является ли страховщик надежным и платежеспособным?», каждое правительство устанавливает простые правила. Если страховая организация неспособна выполнять эти требования что видно по ее регулярным отчетам в контролирующие органы, то должны быть приняты корректирующие меры (или если корректирующие действия окажутся запоздалыми, то лицензия страховщика может быть приостановлена или изъята).

Европейская Комиссия установила общие критерии платежеспособности, исходя из которых все страны-участники определили минимальные требования. При любой попытке научно оценить требуемые величины необходимо принимать в расчет много факторов в частности:

- размеры страховой компании (собственное нетто удержание);

- типы осуществляемого страхования (классы и география);

- эффективность управления (контроль расходов и возмещении, андеррайтинг);

- риск превышения неоплаченных возмещении над резервами и, как следствие, возможность потери инвестиций когда потребуются наличные средства;

- пагубное влияние роста инфляции - или общей, или специфической для данного предприятия, такой, например, как рост стоимости ремонта автотранспорта или арбитражных решений;

- степень подверженности изменениям убыточности страховой суммы,

- существование уравнивания или других резервов учитываемых как обязательства,

- основы для оценки активов и пассивов.

В общем страховании применяют два метода расчета нормативной маржи платежеспособности, а затем используют наибольшее ее значение.

Д1А. Метод, основанный на премии

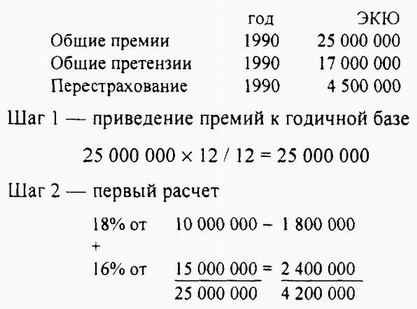

Доход от премий за предшествующий год делится на число месяцев в финансовом году и умножается на двенадцать, что дает показатель на срок, равный календарному году. Затем рассчитывается показатель составляющий 18 % от первых десяти миллионов ЭКЮ премий и 16 % от остальной части. (Для некоторых специальных категорий страхования здоровья эти значения составляют 6 % и 5 5 %). Рассчитанные показатели суммируются и умножаются на коэффициент (который должен быть не менее 50 %), который показывает, какой процент от принятой в предыдущем финансовом году общей суммы рисков (брутто) составляет сумма нетто-удержания, очищенная" от перестрахования.

Пример 1

Шаг 3 - учет влияния перестрахования

(17 000 000 - 4 500 000) / 17 000 000 = 12 500 000 / 17 000 000 = 73.5%

Требуемая маржа платежеспособности

4 200 000 х 73 5 % = 3 087 000 ЭКЮ

Д1Б. Метод, основанный на возмещении

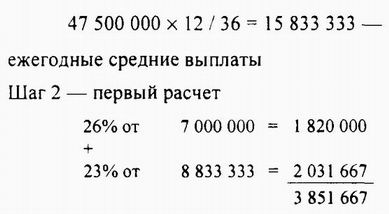

Расчет по этому методу осуществляется по-иному. Суммируются все осуществленные выплаты (брутто) в рассматриваемый период (для большинства классов страхования - это последние три финансовых года, однако если более половины выплат были связаны с ураганом, градом, морозом, период увеличивают до 7 лет). Полученную величину делят на число месяцев в рассматриваемом расчетном периоде и умножают на двенадцать - для приведения к годичной базе. Подсчитывается 26 % от первых семи миллионов единиц измерения и 23 % от остатка (8,33 и 7,33 % для некоторых классов страхования здоровья). Полученная сумма уменьшается в таком же процентном отношении, как по первому методу, для учета перестрахования.

Пример 2

Шаг 1 - приведение выплат к годичной базе

| год | ЭКЮ | |

| Выплаты | 1988 | 16000000 |

| Выплаты | 1989 | 14 500 000 |

| Выплаты | 1990 | 17000000 |

| 47 500 000 |

Шаг З - учет влияния перестрахования дает 73,5 %.

Требуемая маржа платежеспособности

3 851 667 х 73,5 % = 2 830 975 ЭКЮ

Видно, что требуемая маржа платежеспособности получилась большей по первому методу и поэтому она должна быть принята в качестве искомого показателя. Требуемая маржа связана со страховыми премиями и выраженная в процентах составляет 16-18 % от "валовой" суммы премий (брутто). Многие специалисты часто неправомерно используют как маржу платежеспособности фактическую величину резерва, например, равную 65 %, которая покажет одномоментное состояние компании, имеющей в данный момент в распоряжении сумму, приблизительно в четыре раза большую, чем требуется, но при этом не учитывают необходимость долевых поправок к абсолютным показателям.

Метод, основанный на возмещении, может давать большие значения маржи, когда доход от премий падает (поскольку в нем учитываются три года вместо одного) или когда возмещения особенно высоки: обе эти ситуации потенциально опасны. Поэтому метод расчета по возмещениям - это как бы метод обеспечения безопасности.

Д1В. Долгосрочные договоры

При долгосрочных договорах (например, страхование жизни) применяются другие методы.

Для долгосрочных классов страхования I и II (страхование жизни и аннуитеты, страхование брака и рождения детей) вычисляются и суммируются две величины:

- Х% от математических резервов по всем договорам без вычетов на перестрахование. Эта величина обычно корректируется в зависимости от ситуации в предыдущий год;

- Х% от общей страховой суммы по заключенным договорам или текущей стоимости выплат, меньших, чем математические резервы. Это значение корректируется в зависимости от ситуации в предыдущий год.

Для долгосрочных классов III и VII (страхование, связанное с инвестициями, и пенсионное страхование):

- когда страховщик принимает риск по инвестициям, то применяется первый из вышеприведенных методов расчета;

- когда страховщик не принимает риск по инвестициям, срок договора превышает пять лет, а лимит на управленческие расходы фиксируется более чем на пять лет, то применяют первый метод расчета, но подставляют меньшие значения коэффициентов;

в остальных случаях - 0.

Однако если страхованием покрывается риск смерти, то следует добавить сумму, определенную по второму методу для классов I и II (без учета пониженных ставок за короткие сроки).

Для долгосрочных классов IV и VI (страхование здоровья и защиты капитала) расчет ведут по первому методу.

Для долгосрочного класса V (тонтины) используют показатель 1 % от соответствующих активов (заметим, что этот класс сделок не узаконен во многих странах).

Если страховая компания заключает договоры различных классов страхования, то соответствующие значения маржи должны суммироваться. Требуемый минимум для компании (или фонда страхования жизни для многоотраслевой компании) есть совокупность минимальных значений маржи по каждому классу страхования жизни, рассчитанных, как было описано выше.

В дополнение к этим общим требованиям Европейского Сообщества национальные органы страхового надзора утверждают свои собственные процедуры определения надежности страховщиков, которые должны выполняться всеми страховщиками, получившими в этих странах лицензии.

"Страхование: Принципы и практика"

© The Chartered Insurance Institute (UK), 1993.

© Финансовая академия при правительстве РФ (перевод), 1998.

Предыдущая страница | Оглавление | Следующая страница >

А.Б.Знаменский, © Copyright' 2003-2014 |