| ОСАГО |

|

|

|

|

ОСАГО в 2015 году (Изменения и прогнозы) |

|---|

Полный перечень принятых изменений в ОСАГО (по датам вступления в силу)

Полный перечень принятых изменений в ОСАГО (по датам вступления в силу)Изменения в ОСАГО, принятые в июле 2014 года

После трех лет обсуждений и согласований в первых числах июля 2014 года Госудума приняла во втором и окончательном третьем чтении поправки в Закон об ОСАГО и ряд других нормативных актов. 22 июля 2014 Закон был официально опуликован. Большинство изменений в Закон об ОСАГО вступят в силу уже с 1 сентября 2014 года.

Специально для наших читателей мы уже подготовили

Закон об ОСАГО с изменениями в режиме правки (файл PDF).

Последовательность вступления в силу ключевых поправок в Закон об ОСАГО и другие нормативные акты:

Изменения в ОСАГО, вступающие в силу со 2 августа 2014 года

- "Безальтернативное" прямое возмещение убытков (ПВУ) - теперь при ДТП, которое попадает под требование ПВУ (в ДТП участвовало 2 авто, оба имеют полис ОСАГО, вред причинен только имуществу), за выплатой можно будет обращаться только в свою страховую компанию. Данная норма будет распространяться на все действующие договоры.

- Повышение лимита выплат по Европротоколу с 25 000 до 50 000 руб. Только для ДТП, оба участника которого заключили договоры уже после вступления в силу поправок в Закон.

- Уточнены процедуры оформления Европротокола и порядок извещения страховщика - каждый участник ДТП обязан в течение 5 дней отправить свой экземпляр Извещения о ДТП своему страховщику.

- В КоАП вводятся штрафы к сотрудникам страховых компаний (50 000 руб.) за необоснованный отказ в оформление договора ОСАГО или навязывание дополнительных страховых продуктов.

- Вводятся требования к банкам, в которых РСА может размещать временно свободные средства фондов - банки не должны быть подконтрольны страховщикам.

- Порядок исключения СК из РСА и отзыва/возврата лицензии.

Изменения в ОСАГО, вступающие в силу с 1 сентября 2014 года

- Новые тарифы ОСАГО - должен утвердить Банк России.

- Установления тарифного коридора (минимальных и максимальных значений тарифов) по ОСАГО - страховые компании смогут применять тарифы в рамках указанного коридора.

- Прекращение страхования по ОСАГО техники на неколесном движителе (гусеничном, санном и т.п.)

- Прекращение страхования по отдельным договорам ОСАГО прицепов - будет делаться специальная отметка в полисе тягача с определенной доплатой к тарифу.

- Полисы ОСАГО должны продаваться в любом подразделении/филиале страховой компании.

- Данные о заключенных договорах ОСАГО должны быть занесены в АИС РСА в течение 1 дня с момента заключения договора.

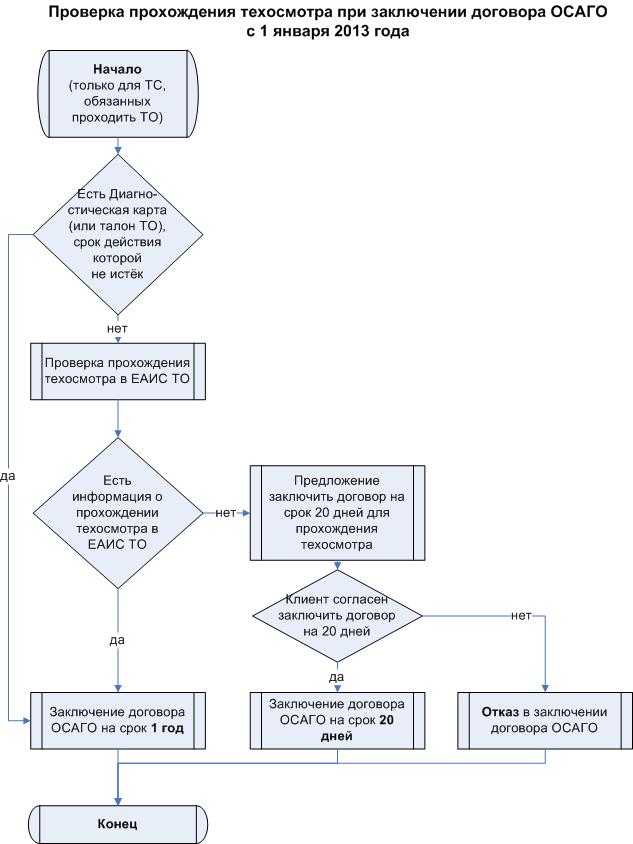

- При заключении договора ОСАГО обязательно использовать данные АИС РСА о значении КБМ и о прохождении ТО.

- Ответственность страховщика за несанкционированное использование бланков полисов. Страховщик обязан платить по всем своим полисам, кроме тех, которые были ранее заявлены как похищенные.

- При досрочном прекращении договора ОСАГО удерживается часть страховой премии, предназначенной для осуществления страховых выплат, возвращается часть премии пропорционально оставшемуся сроку действия договора или периоду использования ТС.

- Срок выплаты потерпевшему (или направления мотивированного отказа) сокращается до 20 календарных дней, за исключением нерабочих праздничных дней.

- Возможность выплаты по ОСАГО путем направления на ремонт в случае, если у страховщика заключен договор со станцией технического обслуживания.

- Единая методика независимой технической экспертизы утверждается Банком России.

- Правительство аттестует экспертов-техников.

- Применение Закона "О защите прав потребителей" в части, не урегулированной Законом об ОСАГО.

- Пени за каждый день просрочки выплаты - 1% от суммы выплаты.

- Штраф за каждый день просрочки срока направления отказа - 0,05% от страховой суммы.

- Расширен перечень регрессов при Европротоколе: виновник ДТП не направил Извещение о ДТП в течение 5 дней, не представил свое ТС на осмотр страховщику или приступил к его ремонту до осмотра страховщиков в течение 15 дней после ДТП.

- Досудебный порядок возмещения ущерба по ОСАГО.

- 50% штраф от суммы занижения выплаты по суду.

- Реорганизация управления РСА на принципах равных прав его членов.

- Расширение перечня ППД РСА; размещение в интернет ППД, затрагивающих интересы страхователей и потерпевших.

Изменения в ОСАГО, вступающие в силу с 1 октября 2014 года

- Повышение лимита выплат по ущербу имуществу с 120 000 до 400 000 руб.

- Отменяется общий лимит выплат при нескольких потерпевших (160 000 руб.) и пропорциональные выплаты - теперь каждый потерпевший в ДТП может получить по 400 000 руб. вне зависимости от их количества.

- Аналогично повышаются лимиты компенсационных выплат РСА.

- Снижение максимального возможного значения износа при расчете возмещения по ОСАГО с 80% до 50%.

- "Безлимитный" Европротокол (размер выплаты ограничен только страховой суммой - 400 000 руб.) в Москве, МО, СПб и ЛО при условии предоставления фото- или видеосъемки, а также данных системы ГЛОНАСС или других навигационных систем. Только для ДТП, оба участника которого заключили договоры уже после 1 октября 2014 года. Для случаев не подтвержденных техническими средствами фиксации лимит выплат - 50 000 руб.

- Страховщики должны привести свои правила каско и ДАГО в соответствие с новым Законом в части использования Европротокола.

Изменения в ОСАГО, вступающие в силу с 1 января 2015 года

- Создание единой автоматизированной информационной системы, содержащей страховую историю всех клиентов страховых компаний по каско и ДСАГО. Объединение информации с АИС РСА по ОСАГО.

Изменения в ОСАГО, вступающие в силу с 1 апреля 2015 года

Комплекс поправок в части выплат за вред жизни и здоровью:

- Повышение лимита выплат по жизни и здоровью каждому потерпевшему со 160 000 до 500 000 руб.

- Аналогично повышаются лимиты компенсационных выплат РСА.

- Выплаты в случае травм пострадавших будут осуществляться по специальной таблице.

- Упрощается порядок подтверждения факта причинения вреда здоровью в ДТП и порядок получения выплаты по ОСАГО.

- Расширяется перечень выгодоприобретателей в случае смерти потерпевшего (по сравнению с Гражданским кодексом).

Изменения в ОСАГО, вступающие в силу с 1 июля 2015 года

Комплекс поправок по введению электронного полиса ОСАГО.

Изменения в ОСАГО, вступающие в силу с 1 октября 2019 года

- "Безлимитный" Европротокол (размер выплаты ограничен только страховой суммой - 400 000 руб.) по всей России при условии предоставления фото- или видеосъемки, а также данных системы ГЛОНАСС.

Новые нормативно-правовые акты по ОСАГО (вступили в силу с 11.10.2014:

- Положение Банка России от 19 сентября 2014 г. № 431-П "О правилах обязательного страхования гражданской ответственности владельцев транспортных средств" (Правила ОСАГО)

- Указание Банка России от 19 сентября 2014 г. № 3384-У "О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств" (Тарифы по ОСАГО)

- Постановление Правительства РФ от 1 октября 2014 г. № 1002 "Об утверждении Правил представления информации о дорожно-транспортном происшествии страховщику и требований к техническим средствам контроля, обеспечивающим некорректируемую регистрацию информации" (Безлимитный Европротокол)

- Положение Банка России от 19 сентября 2014 г. № 432-П "О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства" (Методика)

- Положение Банка России от 19 сентября 2014 г. № 433-П "О правилах проведения независимой технической экспертизы транспортного средства" (НТЭ)

- Указание Банка России от 19 сентября 2014 г. № 3385-У "О требованиях к соглашению о прямом возмещении убытков и порядку расчетов между его участниками" (Требования к ПВУ)

Безальтернативное прямое возмещение убытков (ПВУ) по ОСАГО

До 2 августа 2014 года законодательство предусматривало два варианта обращения потерпевшего за возмещением:

1. Обращение в страховую компанию виновника ДТП - для этого страхователь должен узнать в какой компании застрахован виновник и где находится ближайший центр урегулирования указанной компании.

2. Обращение в собственную страховую компанию по прямому возмещению убытков (ПВУ) - ПВУ действует, только если в ДТП участвовали только два ТС и никому не причинен вред жизни и здоровью.

Такой дуализм порой приводил к злоупотреблениям со стороны страховых компаний, которые под разными предлогами старались перенаправить потерпевшего в другую страховую компанию или всячески затруднить ему подачу документов на выплату.

Со стороны водителей также периодически возникали различные злоупотребления - например, попытки подачи заявлений на выплату сразу в две страховые компании и т.п.

Чтобы пресечь все эти нарушения и создать стройную систему урегулирования убытков по ОСАГО было введено безальтернативное ПВУ, т.е. потерпевший имеет право обратиться за выплатой только в свою страховую компанию (которую он сам выбрал при покупке полиса), а страховая компания не будет иметь возможности отказать ему в рассмотрении его убытка.

Текст принятой поправки в Закон об ОСАГО:

Статья 14.1. Прямое возмещение убытков

1. Потерпевший предъявляет требование о возмещении вреда, причиненного его имуществу, страховщику, который застраховал гражданскую ответственность потерпевшего, в случае наличия одновременно следующих обстоятельств:

а) в результате дорожно-транспортного происшествия вред причинен только транспортным средствам, указанным в подпункте "б" настоящего пункта;

б) дорожно-транспортное происшествие произошло в результате взаимодействия (столкновения) двух транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована в соответствии с настоящим Федеральным законом.

(новая редакция статьи применяется к договорам, срок действия которых не истек на 10-й день после официального опубликования Закона)

Что изменилось:

- исключена вариативность выбора страховщика,

- обязательно отсутствие вреда иному имуществу, чем ТС участников ДТП,

- наличие прицепа не влияет на количественный состав ТС, участвующих в ДТП.

Подробнее о "безальтернативном прямом возмещении убытков" (Схема применения)

Плюсы

Минусы

- Заинтересованность страховых компаний в повышении качества урегулирования убытков собственных клиентов. Повышение клиентоориентированности страховщиков и конкуренции на уровне сервиса урегулирования.

- Упрощение технологии урегулирования убытков, в том числе одновременного урегулирования по КАСКО и ОСАГО.

- Сокращение сроков урегулирования за счет работы по единой технологии урегулирования и прекращения "отфутболивания" потерпевших.

- Единая база данных по всем урегулированным убыткам - сбор полной статистики об убытках и информация для пресечения мошенничества.

- Сокращения случаев мошенничества.

- Сложные (и неоднозначные) взаиморасчеты между страховщиками при ПВУ.

- Нерешенность проблемы с большим количеством участников ДТП (более двух) и с вредом жизни и здоровью - пока для этих случаев ПВУ не действует.

- Многочисленные вопросы по применению ПВУ к автопоездам - как расчитываться за ДТП с прицепами.

Безальтернативное прямое возмещение убытков - самая ожидаемая страховщиками поправка в Закон об ОСАГО. Это пустяковое изменение позволит очень серьезно изменить подход к ОСАГО как самих страховщиков, так и страхователей, которым будет прямой смысл выбирать страховщика ОСАГО не по доступности продавца, а по доступности и качеству урегулирования убытков.

Актуальность идеи безальтернативного прямого возмещения убытков:

- для страхователей - 50%

- для потерпевших - 90%

- для страховых компаний - 95%

Вероятность внедрения - 100%

Срок внедрения - 2 августа 2014 года.

Добавить свой комментарий/аргумент к теме

"Безальтернативное прямое возмещение убытков (ПВУ)"Повышение страховых сумм (лимитов выплат) по ОСАГО

Наиболее ожидаемой поправкой в Закон об ОСАГО является повышение страховых сумм (лимитов выплат по каждому страховому случаю/потерпевшему). В настоящий момент установленные лимиты выплат по ОСАГО в России - самые маленькие среди всех европейских стран, даже в Беларуси и Украине лимиты выше.

Сейчас по Закону установлены следующие лимиты выплат:

Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет:

а) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, не более 160 тысяч рублей;

б) в части возмещения вреда, причиненного имуществу нескольких потерпевших, не более 160 тысяч рублей;

в) в части возмещения вреда, причиненного имуществу одного потерпевшего, не более 120 тысяч рублей.

Всем понятно, что этих страховых сумм не хватает для полной выплаты довольно часто. Чтобы защитить себя от нехватки страховой суммы по ОСАГО многие автомобилисты покупают в дополнение к ОСАГО полисы Добровольного страхования гражданской ответственности (ДАГО). По договорам ДАГО страховая сумма увеличивается до 500 тыс. руб., 1 миллиона руб. или более…

Утверждено следующее повышение страховым сумм по ОСАГО:

а) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 500 тысяч рублей;

(абзац вступает в силу с 1 апреля 2015 года)

б) в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тысяч рублей.

(абзац вступает в силу с 1 октября 2014 года)

Таким образом, лимиты выплат увеличатся:

- по жизни и здоровью в 3,125 раза;

- по имуществу отдельного потерпевшего в 3,33 раза;

- снимается ограничение на размер суммарных выплат при нескольких потерпевших (ДТП с участием более двух машин).

Плюсы

Минусы

- Повышение защищенности потерпевших и обеспечения более полных выплат по ОСАГО.

- Сокращение суброгационных требований по каско к виновникам ДТП при недостаточности страховой суммы по ОСАГО.

- Сокращение количества недовольных системой ОСАГО как со стороны потерпевших, так и со стороны застрахованных.

- Один, но очень существенный минус - неизбежный рост тарифов на ОСАГО из-за увеличения количества крупных выплат и, следовательно, роста среднего размера выплаты по ОСАГО.

- Сокращение объемов премий по ДАГО - это нельзя считать минусом по ОСАГО, но страховые компаний должны учитывать эти последствия при планировании своей работы.

Повышение страховых сумм по ОСАГО - давно назревший и ожидаемый шаг по совершенствованию ОСАГО. Единственной проблемой его внедрения является необходимость повышения тарифов по ОСАГО.

Актуальность повышения страховых сумм по ОСАГО:

- для страхователей - 100%

- для потерпевших - 100%

- для страховых компаний - 50% (зависит от того, насколько государство повысит тарифы)

Сроки внедрения:

с 1 октября 2014 года повышение страховых сумм по вреду имуществу

с 1 апреля 2015 года повышение страховых сумм по вреду жизни и здоровью.Добавить свой комментарий/аргумент к теме

"Повышение страховых сумм по ОСАГО"08.09.2014

Вопрос: Распространяется ли указанные изменения, а конкретно повышения страховых выплат (с 1 октября 2014 г.) на договоры страхования, заключенные ранее этой даты.Ответ: Нет, размер страховых сумм зависит от даты заключения договора ОСАГО виновником ДТП. Если полис виновника ДТП заключен до 01.10.2014, то страховые суммы старые (120 т.р.), если после - новые (400 т.р.).02.10.2014

Вопрос: 06.10.2014 заканчивается срок действия ОСАГО. Страховщик предлагает заключить новый договор на старом бланке, в котором нет изменений касающихся выплат (до 400000р и т.п.), ссылаясь на то, что бланки у них еще не готовы. Насколько это правомерно? Можно ли страховщика привлечь к ответственности? И можно ли будет позже у него же обменять старый бланк на новый? Имею ли я право снимать на видео сотрудника страховщика, который отказывается мне в моем праве?Ответ: Новых бланков еще не существует в природе - даже их форма не утверждена. Говорят, что они появятся не раньше весны следующего года.

При этом все условия выплат по договору (например, новые лимиты выплат - 400 000 руб.) определяются по дате заключения договора. Если договор ОСАГО заключен начиная с 1 октября, то страховая сумма по нему уже 400 000 руб. вне зависимости от того, что написано в самом бланке.Повышение лимитов выплат при Европротоколе

Сегодня активному применению водителями Европротокола в России мешает целый ряд ограничений, предусмотренных Законом об ОСАГО. Для сокращения количества вызовов сотрудников ГАИ на место ДТП, сокращению сроков оформления ДТП и, как следствие, уменьшению количества пробок в городах, предлагается снять часть этих ограничений.

В первую очередь, предлагается повысить лимит выплаты в случае оформления Европротокола с 25000 руб. до 50000 руб (Проект поправок в Закон об ОСАГО).

Также предлагается в ряде регионов России с наиболее напряженной транспортной обстановкой внедрить в рамках эксперимента программу "Уберите машину с дороги". Для ее реализации предлагается полностью убрать ограничение по размеру выплаты по ОСАГО при оформлении Европротокола.

Эксперимент по "безлимитному" Европротоколу планируется провести в следующих регионах России:

- Москва;

- Московская область;

- Санкт-Петербург;

- Ленинградская область.

Для стимулирования оформления Европротокола предполагается, что ГАИ перестанет в указанных регионах выезжать на место ДТП, если в результате аварии нет пострадавших - не причинен вред жизни или здоровью. Это фактически заставит водителей в подавляющем большинстве случаев оформлять Европротокол самостоятельно или разбираться между собой прямо на месте ДТП.

Плюсы

Минусы

- Больше всего "выиграет" от этих изменений ГИБДД, сотрудникам которой не придется выезжать на место ДТП и тратить время на оформления Протоколов.

- В некоторых ситуациях снизится время оформления ДТП, т.к. не нужно будет ждать приезда ГАИ. Вместе с тем, время самостоятельного оформления участниками ДПТ Европротокола также может быть весьма значительным.

- Рост случаев мошенничества - инсценированные ДТП.

- Рост мошенничества с подставами на дорогах (в случае отказа ГАИ выезжать на место ДТП без пострадавших).

- Рост числа отказов в страховых выплатах из-за неправильного оформления Европротокола в результате недостаточной грамотности участников ДТП.

- Рост числа судебных споров как результат неправильного оформления Европротокола - в случаях, когда "виновник ДТП" уже после оформления Европротокола захочет его оспорить.

Реализация безлимитного Европротокола возможна только в комплексе с другими изменениями в технологии применения Европротокола:

- ответственность виновника ДТП за несвоевременное уведомление своего страховщика о факте ДТП;

- применение Европротокола по договорам каско - выплаты без справок из ГАИ в случае оформления Европротокола;

- обучение водителей порядку оформления Европроткола.

Актуальность повышения лимитов выплат при Европротоколе:

- для страхователей - 50%

- для потерпевших - 50%

- для страховых компаний - 0%

- для ГИБДД - 100%

Вероятность внедрения в ближайшие годы - 100%

Предполагаемые сроки внедрения - 2014 год.

Добавить свой комментарий/аргумент к теме

"Повышение лимитов выплат при Европротоколе"Комментарии:

Страховщики в целом поддерживают данную инициативу, однако, отмечает несколько проблемных вопросов

1. Предполагается, что безлимитный Европротокол будет применяться в том числе при наличии разногласий у участников ДТП относительно обстоятельств ДТП.

При наличии разногласий страховщик не сможет определить лицо, ответственное за причинение вреда. Пример: оба водителя, двигавшиеся с перпендикулярных направлений, утверждают, что двигались на зеленый сигнал светофора.

2. Предполагается, что безлимитный Европротокол будет применяться в том числе если в ДТП участвовало более 2-х транспортных средств.

Данный тип ДТП является крайне сложным для разбирательства, поскольку зачастую типовые схемы ДТП не позволяют определить лицо, ответственное за причиненный ущерб.

Дополнительны предложения страховых компаний:

- Обстоятельства ДТП должны быть зафиксированы: Фото- или видеосъемка + данные ГЛОНАССа или иных глобальных спутниковых навигационных систем.

- Требования к указанным устройствам и порядок предоставления данных страховщику устанавливает Банк России по представлению РСА.

Указанные предложения (в части обязательного использования ГЛОНАСС), если они будут приняты, крайне ограничат область применения Европротокола в России.

Применение Закона о защите прав потребителей (ЗЗПП) к отношениям по ОСАГО

Судебная практика сейчас: ЗЗПП распространяется на ОСАГО в полном объеме, что позволяет при взыскании страховой выплаты через суд взыскать дополнительные средства со страховой компании.

Негативные последствия (для страховых компаний): взыскание со страховщиков штрафов, неустойки и морального вреда по ЗЗПП. Появилась целая новая отрасль - "автоюристы", которые зарабатывают себе на жизнь путем выкупа у потерпевших права требования к страховой компании по ОСАГО.

Предлагается (инициатива страховщиков) установить в Законе точечное распространение ЗЗПП на ОСАГО, а именно:

- Неустойка - применяется специальная неустойка, предусмотренная Законом об ОСАГО (1/75 или 1/150 ставки Банка России за каждый день просрочки в зависимости от того, была просрочена выплата или отказ), взыскивается если страховщик в установленные сроки не осуществил выплату в неоспариваемой части либо не направил мотивированный отказ;

- Штраф (50% от суммы страховой выплаты) - взыскивается если страховщик в установленные сроки не осуществил выплату в неоспариваемой части;

- Моральный вред - не возмещается.

Последствия для потерпевших: никаких, так как штрафы и пени как правило взыскиваются в пользу автоюристов, которые предварительно выкупают у потерпевших права требования;

Плюсы для страховщиков: существенное снижение расходов, связанных с судебными разбирательствами.

Вероятность внедрения - 50%

Предполагаемые сроки внедрения - 2014-2015 годы.

Нарушения при продаже полисов ОСАГО и новые штрафы

2014-й год под проходит под информацию о регулярных нарушениях со стороны некоторых страховых компаний при продаже полисов ОСАГО:

- В ряде регионов стало очень сложно (почти невозможно) купить полис ОСАГО, т.к. страховщики под различными предлогами отказываются продавать такие полисы.

- Повсеместно встречаются случаи навязывания дополнительных услуг при продаже полисов ОСАГО - страховщики продают полисы ОСАГО только при условии покупки у них добровольного полиса (от несчастного случая, страхования имущества и т.п.).

Вместо борьбы с причиной таких нарушений - изменение тарифной политики по ОСАГО в убыточных регионах - законодатель ввел штрафы за подобные нарушения по отношению к должностным лицам страховых компаний.

См. подробно О проблемах нарушений при покупке/продаже полисов ОСАГО, методах борьбы с нарушениями и новых штрафах…

Электронный полис по ОСАГО

Предлагается полностью отказаться от бумажного варианта полиса ОСАГО и перейти на электронный полис.

Заключение договора ОСАГО в электронном виде будет подтверждаться фактом занесения в Единую Базу Данных (ЕБД) всей информации о договоре.

Еще одним вариантом электронного полиса может быть чип-карточка, на которой будет размещаться информация о договоре ОСАГО.Плюсы

Минусы

- Упрощение документооборота при заключении договоров ОСАГО - сокращение расходов на продажу полисов.

- Контроль за страховыми посредниками/продавцами - в электронном виде проще контролировать факт заключения договора (отсутствует возможность "потерять" или "испортить" бланк полиса).

- Оперативное получение информации о заключении договора страхования - сегодня иногда информация о заключенном договоре ОСАГО может доходить до страховой компании только через полгода или даже больше.

- Контроль своевременности оплаты полиса страхователем и перечисления денег в страховую компанию страховым посредником.

- Использование интернет-продаж в качестве основного канала продаж должно привести к значительному сокращению расходов на аквизицию (на продажу полисов ОСАГО).

- Необходимо обеспечить доступ к ЕБД всех сотрудников ГИБДД, которые осуществляют проверку наличия полиса ОСАГО у водителей. Затраты на обеспечение сотрудников ГИБДД специальными средствами удаленного доступа к ЕБД могут быть весьма существенны.

- Введение электронного полиса потребует отмены или пересмотра порядка оформления Европротокола. Нужно разработать систему удаленного подтверждения факта заключения договора для водителей на месте ДТП, чтобы обеспечить оформление Европротокола.

- Порядок заключения договора ОСАГО в электронном виде должен быть максимально прост, понятен и доступен подавляющему большинству автомобилистов России.

- Переход на электронный полис приведет к значительному сокращению числа продавцов ОСАГО. Это может привести к тому, что в отдельных населенных пунктах продавцов ОСАГО не останется - у жителей будет возможность только оформить полис через интернет. Это может стать проблемой в некоторых удаленных регионах России, где интернет-связь еще развита не в достаточной степени, или для отдельных граждан, которые не умеют пользоваться интернет.

Идея вполне реалистичная и весьма своевременная, учитывая развитие средств связи и компьютерной техники в России, с одной стороны, и большие проблемы у страховых компаний при работе со страховыми посредниками, с другой стороны.

При хорошей продуманной реализации электронный полис может стать важным фактором сокращения (или удержания) цены полиса ОСАГО.

Законодателям при разработке этой идеи надо обязательно помнить, что Россия не ограничивается МКАД - еще далеко не все россияне имеют компьютеры и доступ в интернет.

Проверка электронных полисов ОСАГО

В части введения электронного плиса ОСАГО очень интересен опыт самой передовой в этом плане страны (без шуток!) - Эстонии.

Одним из основных аргументов против электронного полиса ОСАГО являются проблемы с удаленным контролем его действительности при проверках сотрудниками ГИБДД и при самостоятельном оформлении ДТП (при Европротоколе).

В Эстонии ни сотрудники полиции, ни участники ДТП не проверяют действие полисов ОСАГО - эта проблемы решена на более высоком уровне:

Созданы единые базы данных (БД) полиции (куда в он-лайн режиме заносятся все данные о регистрации автомобилей) и эстонского РСА (куда в течение дня должна быть занесена информация обо всех проданных и расторгнутых договорах ОСАГО).

Ежедневно происходит сверка данных между указанными БД. По всем выявленным в результате сверки случаям отсутствия полисов ОСАГО у зарегистрированных автомобилей применяются штрафные санкции:

Владелец авто сразу получает квитанцию об уплате штрафа за отсутствие у него полиса ОСАГО. Владелец автомобиля имеет право оспорить данный штраф, если полис был приобретен, но по каким-то причинам не попал в ЕБД РСА.

Если причиной отсутствия информации о полисе ОСАГО является несвоевременное внесение этой информацией страховой компанией, то штраф (увеличенный) платит уже сама страховая компания за каждый полис, сроки внесения информации по которому нарушены.

Такой подход позволяет избежать необходимости создавать дорогостоящую систему удаленной проверки наличия и/или действительности полисов ОСАГО.

С 1 июля 2015 года в силу вступят нормы Закона об ОСАГО, регулирующие порядок оформления полиса ОСАГО в электронном виде:

7.2. Договор обязательного страхования может быть составлен в виде электронного документа с учетом особенностей, установленных настоящим Федеральным законом.

Создание и направление страхователем страховщику заявления о заключении договора обязательного страхования в виде электронного документа осуществляются с использованием официального сайта страховщика в информационно-телекоммуникационной сети "Интернет". При этом указанный официальный сайт страховщика может использоваться в качестве информационной системы, обеспечивающей обмен информацией в электронной форме между страхователем, страховщиком, являющимся оператором этой информационной системы, и профессиональным объединением страховщиков, являющимся оператором автоматизированной информационной системы обязательного страхования, созданной в соответствии со статьей 30 настоящего Федерального закона. Перечень сведений, предоставляемых страхователем с использованием официального сайта страховщика в информационно-телекоммуникационной сети "Интернет" при создании заявления о заключении договора обязательного страхования в виде электронного документа, определяется правилами обязательного страхования.

Доступ к официальному сайту страховщика в информационно-телекоммуникационной сети "Интернет" для совершения действий, предусмотренных настоящим пунктом, может осуществляться с использованием единой системы идентификации и аутентификации.

Договор страхования не может быть заключен в виде электронного документа, если сведения, предоставленные страхователем, не соответствуют сведениям, содержащимся в автоматизированной информационной системе обязательного страхования, созданной в соответствии со статьей 30 настоящего Федерального закона.

При осуществлении обязательного страхования заявление о заключении договора обязательного страхования в электронной форме, направленное страховщику и подписанное простой электронной подписью страхователя - физического лица или усиленной квалифицированной электронной подписью страхователя - юридического лица в соответствии с требованиями Федерального закона от 6 апреля 2011 года № 63-ФЗ "Об электронной подписи", признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью. Для целей заключения договора обязательного страхования в виде электронного документа сообщение страхователем в заявлении о заключении договора обязательного страхования страхового номера своего индивидуального лицевого счета приравнивается к заявлению, подписанному простой электронной подписью страхователя.

После оплаты страхователем страховой премии по договору обязательного страхования страховщик направляет страхователю страховой полис, созданный с использованием автоматизированной информационной системы обязательного страхования, созданной в соответствии со статьей 30 настоящего Федерального закона, в виде электронного документа, подписанного усиленной квалифицированной электронной подписью страховщика с соблюдением требований Федерального закона от 6 апреля 2011 года № 63-ФЗ "Об электронной подписи". Одновременно с направлением страхователю страхового полиса в виде электронного документа страховщик вносит сведения о заключении договора обязательного страхования в автоматизированную информационную систему обязательного страхования, созданную в соответствии со статьей 30 настоящего Федерального закона.

(пункт вступает в силу с 1 июля 2015 года)

Актуальность идеи электронного полиса ОСАГО:

- для страхователей - 80%

- для потерпевших - 10%

- для страховых компаний - 90%

Вероятность внедрения - 90%

Сроки внедрения - с 1 июля 2015 года.

Добавить свой комментарий/аргумент к теме

"Электронный полис по ОСАГО"Комментарии:

05.12.2014

Быстрее ввести электронную продажу осаго, а не с июля 2015.

Ввести единые тарифы, в зависимости от марки авто и др характиристик ГОД/ВЫП,Л/С И ТД И ТП.

У ВСЕХ найдутся родственники которые помогут страхователям, которые не умеют или не имеют совремнных услуг связи, застраховать свое авто. А получить в письменном или электронном виде поможет почта России. Просто оформлять ОСАГО и др придется заблаговременно с у четом доставки данной услуги, до окончания предыдущего случая страховки. Оплату, почта или его заменяющая структура, взимает в момент получения документа.

Оплата тоже должна быть фиксированной, а то доставщик может цены накрутить. Ну и штрафные санкции к нарушителям должны быть чувствительные, на структуру и лично руководителя этих структур. Делать из этого проблему не стоит. Просто сделать продуманно и по человечьи, а не как всегда. Поверните законы в пользу своих граждан. Ответственность за это - на государстве и руководителях нашего государства.Комментарии:

03.04.2015

Все очень красиво (электронный полис - это прогресс развития страхового рынка)... НО, есть трудности, с которыми столкнуться как Страхователи, так и сами страховщики. Во первых, я могу сказать самую главную проблему - многие не могут найти кнопку даже ВКЛ. ВЫКЛ. для включения компьютера (к ним я отношу категорию граждан от 50 лет), не говоря уже о дальнейшей деятельности при заключении договора об ОСАГО. Теперь о страховщике - теряют работу агенты, брокеры. ОСАГО для них это 45% заработка, соответственно, Страховщик может потерять сотрудников, а значит несет ущерб в доходах и по другим видам страхования.

Страхование прицепов по ОСАГО

С 1 сентября 2014 года должно быть прекращено страхование прицепов по ОСАГО. Теперь вместо оформления отдельного полиса на каждый прицеп будет необходимо делать специальные отметки в полисе ОСАГО тягача. Если предполагается, что машина будет буксировать прицеп, то при ее страховании по ОСАГО нужно эту информацию указать в заявлении на страхование, сделать специальную отметку в полисе (возможно, потребуется изменить форму полиса), и заплатить повышенную страховую премию (предстоит ввести в тарифы по ОСАГО специальный повышающий коэффициент).

Следует отметить, что предыдущая версия Закона об ОСАГО уже не предусматривала страхование принадлежащих гражданам прицепов к легковым автомобилям - на такие прицепы полисы ОСАГО оформлять не нужно. При этом в других странах Европы на прицепы к легковым автомобилям необходимо покупать местный полис ОСАГО или иметь международный полис "Зеленая карта". Так что, если вы собираетесь выехать за рубеж со своим прицепом, то вам придется купить два полиса "Зеленая карта" - на машину и на прицеп.

Обязанность по страхованию гражданской ответственности владельцев прицепов к транспортным средствам, за исключением принадлежащих гражданам прицепов к легковым автомобилям, исполняется посредством заключения договора обязательного страхования, предусматривающего возможность управления транспортным средством с прицепом к нему, информация о чем вносится в страховой полис обязательного страхования.

Со 2 августа 2014 года для оформления Европротокола машина с прицепом рассматривается как одно транспортное средство, т.е. если даже в ДТП участвовало два тягача с двумя прицепами такое ДТП можно оформлять без вызова сотрудников полиции (при условии соблюдения иных условий). Ранее тягач с прицепом считались двумя транспортными средствами, в результате подобные ДТП нельзя было оформить по Европротоколу.

Аналогичная норма вводится и в отношении требований к прямому возмещению убытков, правда здесь возникает несколько вопросов применения указной нормы:

- Каков лимит такой выплаты - 400 000 руб. на тягач и прицеп в совокупности (как для одного потерпевшего) или по 400 000 руб. на каждое транспортное средство?

- Каков порядок возмещения ущерба по ПВУ, если в ДТП у потерпевшего были повреждены тягач и прицеп одновременно?

- Как получить возмещение по прицепу, который не принадлежит владельцу тягача (страхователю по полису ОСАГО)?

- Для взаиморасчетов по ПВУ выплаты по тягачу и прицепу будут считать одной выплатой или двумя?

Выплаты пострадавшим в ДТП за вред здоровью по таблице

Одной из причин незначительности выплат за вред здоровью по ОСАГО в настоящий момент является сложная процедура подтверждения размера вреда, который должна компенсировать страховая компания:

- надо определить степень утраты трудоспособности в результате ДТП, что можно сделать только при специальной медицинской экспертизе;

- нужно определить размер утраченного заработка пострадавшего - расчет производится в соответствии с нормами ГК;

- нужно определить какое лечение не могло быть оказано пострадавшему в рамках системы обязательного медицинского страхования (не входит в программу ОМС);

- стоимость лекарств и т.п.

При этом реальный размер возмещение может до смешного мал. В результате многие пострадавшие просто не обращаются в страховую компанию виновника ДТП за получением компенсации из-за многочисленных проблем, связанных с получением необходимых документов.

Чтобы максимально упростить процедуру получения возмещения по ОСАГО законодатель постановил производить выплаты в фиксированном размере в зависимости от тяжести причиненного вреда здоровью (от вида травмы) - таблица выплат.

Так ли хороша предложенная система и не приведет ли ее внедрение к другим проблемам? Эти и другие вопросы обсуждаем в специальной статье, посвященной возмещение вреда здоровью по ОСАГО.

Проекты по изменению ОСАГО (предложения и комментарии)

В настоящее время, ОСАГО вызывает огромное количество нареканий со стороны всех участников рынка, но более всего от несовершенства ОСАГО страдают потерпевшие в ДТП, сталкивающиеся с самыми большими трудностями на пути получения возмещения в размере, необходимом для ремонта своего поврежденного имущества.

Текущие проблемы рынка ОСАГО:

- отказ от продаж в убыточных регионах;

- навязывание дополнительных страховых продуктов;

- систематическое занижение выплат

из-за отсутствия единой методики оценки размера причиненного вреда; - нарушение сроков выплат из-за несовершенства технологии урегулирования убытков, предусмотренной Законом, и несовершенства бизнес-процессов в страховых компаниях;

- большие расходы на ведение дела у страховых компаний - расходы на аквизицию и урегулирование, а также административные расходы;

- отсутствие единой политики по развитию ОСАГО, фактическое торпедирование страховым сообществом многих инициатив со стороны страховщиков (пример - Европротокол).

Здесь собраны основные идеи и предложения по совершенствованию ОСАГО в России. Инициативы законотворцев, правительственных органов и простых граждан. Каждая идея анализируются с позиции плюсов и минусов, которые даст ее реализация.

У читателя есть возможность оставить свои предложения или комментарии.

По всем идеям дается экспертная оценка актуальности данной идеи для страхователей, потерпевших и страховых компаний, вероятности принятия соответствующих поправок в Закон об ОСАГО и возможные сроки изменений.

Государственная структура вместо страховщиков по ОСАГО

Основной причиной большинства нынешних проблем в ОСАГО является ключевое противоречие между

жестким регулированием ОСАГО со стороны государства (определение всех условий страхования, установление тарифов, выдачи лицензий и т.п.)

и

коммерческим характером работы страховых компаний по ОСАГО (т.е. желанием получить по ОСАГО максимальную прибыль всеми законными способами).Учитывая повышение роли государства в нынешней экономике России, стоит рассмотреть подробнее проект постепенного перевода ОСАГО на полное государственное регулирование.

Реализация функций ОСАГО через специальную государственную страховую компанию, РСА, или в специальном государственном Фонде страхования ОСАГО.

Создание полностью подконтрольной государству структуры, которая будет осуществлять формирование страховых фондов по ОСАГО и контролировать их расходование, определять условия страхования и отвечать за развитие и совершенствование данного вида страхования - в первую очередь, в интересах граждан/потерпевших.

Первая задача этой структуры - снижение расходов на ведение дела:

- введение электронного полиса ОСАГО - возможность приобрести полис ОСАГО через интернет без оплаты посредникам;

- использование в качестве агентов крупных нестраховых структур (Почта России, Сбербанк, ВТБ24 и т.п.). Жесткое ограничение размера КВ - например, 3% (как в Беларуси);

- полное исключение из процессов получения страхового возмещение всех посредников - автоюристов и т.п.

- сокращение административных расходов за счет централизации всех систем управления на уровне страны.

Страховые компании могут выполнять роль страховых агентов и агентов при урегулировании убытков - для них ОСАГО не источник дохода, а лишь инструмент доступа к клиенту.

При этом необходимо установить жесткий контроль за навязыванием дополнительных страховых услуг при продаже полисов ОСАГО - впрочем, эта проблема будет легко решена при наличии у населения альтернативы в местах покупки полиса ОСАГО (нестраховые посредники - почта, банки и т.п.)

Плюсы для автовладельцев

Минусы

- Возможность купить без проблем полис ОСАГО в любом регионе/районе России.

- Отсутсвие навязывания дополнительных страховых продуктов (не нужных страхователю).

- Адекватность тарифов ОСАГО с учетом убыточности по всей стране в целом.

- Накопление полной статистической информации.

- Единое управление Базами данных - сокращение "неумышленных" ошибок при вводе данных о страхователе в БД.

- Сокращение накладных расходов - основание для снижения тарифа по ОСАГО.

- Отсутствие рисков банкротства страховщика ОСАГО по иным причинам, что неоднократно имело место в последние годы в России. В результате средства страховых фондов по ОСАГО этих страховщиков оказались потраченными на другие цели, а компенсировать их приходилось за счет фондов РСА (фактически опять же за счет средств автовладельцев).

- Отсутствие реальной заинтересованности в развитии ОСАГО и совершенствовании условий страхования.

- Незаинтересованность в реальном андеррайтинге и развитии системы тарификации - уравниловка по тарифам, которая приведет к ухудшению дорожной обстановки.

- Рассогласование ОСАГО и каско - эти два вида будут развиваться параллельно.

- Потеря (пусть пока теоретической возможности) частичного финансирования ОСАГО за счет резервов по добровольным видам страхования.

- Неэффективность крупной государственной структуры, возможная коррупция в крупных масштабах.

Постепенная замена коммерческих страховых компаний на структуры, подконтрольные государству, - реальный процесс, который по некоторым признакам уже начался в нашей стране. Остается только открытым вопрос, какую окончательную форму примут эти государственные структуры.

Актуальность идеи отмены учета износа по ОСАГО:

- для страхователей - на первом этапе положительные изменения, в более отдаленной перспективе - вомзожна стагнация и увеличесние количества проблем в ОСАГО

- для потерпевших - аналогично как и для страхователей

- для страховых компаний - на первом этапе отрицательно, но большинство страховщиков смогут найти свою долю пирога в виде получения КВ за свои продажи.

- для страховых посредников - сугубо отрицательно в прибыльных регионах и положительно в убыточных по ОСАГО регионах, где уже сейчас не платят КВ по ОСАГО.

Вероятность внедрения - 50/50%

Предполагаемые сроки внедрения - не ранее 2016-го года.

Добавить свой комментарий/аргумент к теме

"Государственная структура вместо страховщиков по ОСАГО"Комментарии

У меня не вопрос, а комментарий: Почему бы государству не назвать вещи своими словами и признать ОСАГО дополнительным налогом для владельцев ТС?! Т.к. закон об ОСАГО, введённый с июля 2003г, до настоящего времени "сырой", создаются новые "вспомогательные" структуры - РСА (которая не несёт никакой ответственности, в т.ч. за некорректное отображение класса КБМ, теперь "регулятор" ЦБ, где пока на местах сидят сотрудники, которые не удосужились прочитать 40-ФЗ о страховании и т.д.Полис ОСАГО на водителя, а не на автомобиль

Сегодня полис ОСАГО оформляется на каждый автомобиль, разве не логичнее оформлять полис ОСАГО на конкретного водителя?

Почему бы не страховать по ОСАГО гражданскую ответственность самого водителя, а не конкретный автомобиль? Ведь именно водитель нарушает Правила дорожного движения, а не сам по себе автомобиль. По сути, по ОСАГО страхуется гражданская ответственность водителя, так почему мы оформляем полис ОСАГО на транспортное средство - один водитель может управлять несколькими автомобилями в разное время, почему бы ему не иметь один полис ОСАГО, который распространяется на все ТС, которыми может управлять данный водитель?

Это один из ключевых вопросов ОСАГО и чтобы на него ответить мы подготовили специальную статью - ОСАГО на водителя - возможно ли и кому это выгодно.

Отмена учета износа при выплатах по ОСАГО (Определение размера выплаты по ОСАГО без учета износа автомобиля)

Учет амортизации (износа) автомобиля при расчете размера страховой выплаты по ОСАГО справедливо вызывает в обществе наибольшие замечания. Действительно, именно учет износа в первую очередь приводит к недостаточности размера страховой выплаты для осуществления ремонта автомобиля. Учет износа предполагает, что поврежденный автомобиль будет ремонтироваться с использованием бывших в употреблении запасных частей (от других автомобилей) или владелец будет сам доплачивать за использование новых деталей.

С одной стороны, рынок б.у. запчастей весьма развит в России и подавляющее большинство деталей вполне можно на нем приобрести.

С другой стороны, далеко не каждый автовладелец будет сам искать на рынках необходимые детали, а потом договариваться с СТО, чтобы машину отремонтировали с их использованием. Тем, кто идут вторым путем, выплаты по ОСАГО на ремонт, как правило, хватает, но насколько цивилизованным является такой подход? Ведь потерпевший не виноват, что его машину повредит виновник ДТП, так почему он должен тратиться свое время на длительные поиски деталей и СТО.

Предлагается ввести частичный отказ от учета износа.

- в отношении ТС до 3-х лет - без износа;

- в отношении ТС от 3-х до 7-ми лет - с частичным учетом износа;

- в отношении ТС старше 7-ми лет - с полным учетом износа.

Плюсы

Минусы

- Повышение защищенности потерпевших и обеспечения более полных выплат по ОСАГО - увеличение размера выплат.

- Сокращение количества недовольных качеством выплат по ОСАГО.

- Повышение качества ремонта (использование новых деталей).

- Сокращение количества ДТП из-за технического состояния автотранспорта (за счет использования новых деталей при ремонте).

- Неизбежный рост тарифов на ОСАГО из-за роста размера выплат.

- Рост активного мошенничества - подставы на дорогах с целью получения полной выплаты по ОСАГО, с последующим ремонтом б.у. запчастями.

- Часть потерпевших выберет получение полного возмещения по ОСАГО (без учета износа) с последующим ремонтом б.у. запчастями - получение выплаты более реальных затрат на ремонт (неосновательное обогащение).

Отмена учета износа - реальный и вполне естественный шаг по совершенствованию ОСАГО. Единственной проблемой его внедрения является необходимость повышения тарифов по ОСАГО.

Актуальность идеи отмены учета износа по ОСАГО:

- для страхователей - 50%

- для потерпевших - 95%

- для страховых компаний - 50%

Вероятность внедрения - 80%

Предполагаемые сроки внедрения - 2014 год.

Добавить свой комментарий/аргумент к теме

"Отмена учета износа при выплатах по ОСАГО"Комментарии

Рост активного мошенничества - подставы на дорогах с целью получения полной выплаты по ОСАГО, с последующим ремонтом б.у. запчастями. - кто предположил этот бред?? Кто в здравом уме специально будет бить новое авто чтобы потом его ремонтировать ржавым железом (с неизбежным ухудшением технического состояния авто) ради копеечной прибыли. Пункт явно придуман страховщиками.Вы зря удивляетесь - это довольно распространенный способ мошенничества и сейчас (правда, сейчас он применяется только по каско). Авто выбирается совсем даже не новое, а чаще "конструктор" собранные из ранее разбитых машин. Выплата получается обязательно деньгами в полном размере с учетом стоимости новых запчастей и стоимости нормо-часа в хорошем сервисе. Ремонтируют такую машину на "своей" СТО - только, чтобы выглядела снаружи относительно целой. Потом снова на дорогу - подставляться... Т.ч. выгода для мошенников очень неплохая.8 апреля 2014

Применение только амортизационного износа противоречит действующим "Закону об оценочной деятельности" и стандартам оценки, которые обязывают, кроме затратного метода, применять доходный и сравнительный метод, или один метод, но с обязательным обоснованием для данного региона РФ. Сравнительный метод наиболее точно устанавливает реальный ущерб. На транспортном средстве заменяются поврежденные детали той же марки, модели и года выпуска. Здесь Закон и стандарты наиболее полно учитывают рыночные отношения в отдельно взятых регионах. Нормо-час необходимо принимать с учетом статистических данных о средней заработной плате рабочих крупных промышленных предприятий города или региона. Принятие предлагаемого пункта приведет к необходимости изменения, принятых ранее, правовых и нормативных документов.Франшиза по ОСАГО

В сентябре 2013 года довольно неожиданно было выдвинуто предложение о введении в ОСАГО добровольной франшизы.

Реализация данного предложения для обязательного страхования ответственностьи возможна двумя способами:

- Страхователь (виновник ДТП) самостоятельно оплачивает франшизу потерпевшему. Точнее - потерпевший самостоятельно пытается получить франшизу с виновника ДТП.

- Страховщик осуществляет страховую выплату без учета франшизы, а потом взыскивает ее с причинителя вреда (так называемая регрессная франшиза). Регрессную франшизу можно взыскивать непосредственно после страховой выплаты (в добровольном порядке или через суд) или при оплате полиса ОСАГО на следующий год.

Рассмотрим оба предлагаемых варианта...

Франшиза по ОСАГО. Вариант 1. Самостоятельное возмещение виновником ДТП размера франшизы потерпевшему

В этом случае ситуация вернется в то состояние, в котором она была до введения института ОСАГО, т.е. вернутся споры на дорогах относительно компенсации ущерба. Выигрыш только в размере страховой премии на момент заключения договора.

По сути, это частичная отмена ОСАГО в пределах франшизы.

Чтобы создать дополнительный стимул по своевременной оплате франшизы потерпевшему, было также предложено ввести специальное условие для продления (заключения на новый срок) договоров по которым были убытки: Для таких договоров страхователь должен предоставить подтверждение от потерпевшего о полной оплате франшизы.

Плюсы

Минусы

- Снижение средней страховой выплаты на размер франшизы.

- Снижение числа заявленных страховых случаев (для мелких убытков, которые меньше размера франшизы).

- Как следствие пп.1 и 2 снижение тарифов на ОСАГО для полисов с франшизой.

- Как следствие п.2 частичное снижение расходов на урегулирование страховых случаев.

- Возможное повышение аккуратности при управлении автомобилем, как и при езде без полиса ОСАГО - часть убытка виновник ДТП должен будет компенсировать из своего кармана.

- Рост недовольства системой ОСАГО со стороны страхователей, которые будут вынуждены самостоятельно оплачивать часть убытка (франшизу) потерпевшему.

- Невозможность для ряда виновников сразу компенсировать размер франшизы потерпевшему - понятно, что в первую очередь дешевые полисы с франшизой будут покупать наименее обеспеченные граждане.

- "Разборки" на месте ДТП между потерпевшим и виновником - возврат в 90-е годы (до введения ОСАГО): отбирание в залог франшизы документов виновника ДТП, ключей от машины, угрозы и т.п.

- Споры относительно размера ущерба для небольших убытков в пределах франшизы.

- Увеличение нагрузки на судебную систему - рост числа требований по возмещению франшизы.

- Отсутствие гарантия получения компенсации в пределах страховой суммы по ОСАГО для потерпевших из-за невозможности взыскания франшизы. Потерпевший остается один на один с виновником ДТП и должен сам обеспечить себе получение франшизы, как при отсутствии полиса ОСАГО у виновника ДТП.

- Увеличение сроков получения возмещения в виде франшизы. Получение даже небольшой франшизы с малообеспеченных граждан может тянуться годами.

Идея утопична и вряд ли можно серьезно рассматривать ее внедрение.

Актуальность идеи франшизы по ОСАГО (вариант 1):

- для страхователей - 30%

- для потерпевших - 0%

- для страховых компаний - 50%

Вероятность внедрения - менее 5%

Предполагаемые сроки внедрения - нет.

Добавить свой комментарий/аргумент к теме

"Франшиза по ОСАГО (вариант 1)"Франшиза по ОСАГО. Вариант 2. Полная выплата с последующим взысканием франшизы страховщиком

Если по вине страхователя будет причинен вред другому лицу/имуществу, то страховая компания оплачивает потерпевшему весь ущерб в пределах страховой суммы, а потом взыскивает франшизу с виновника. У виновника появляется заинтересованность и остается право самостоятельно урегулировать убыток на месте ДТП.

По сути это отличается от существующих норм о регрессе в Законе об ОСАГО только тем, что размер регрессной франшизы выбирает сам страхователь при заключении договора и вводятся соответствующие франшизе понижающие коэффициенты к страховому тарифу по ОСАГО.

Страхователь при заключении договора ОСАГО выбирает размер франшизы (например - 5 000 руб./10 000 руб./25 000 руб.). Чем больше франшиза, тем дешевле полис.

Плюсы

Минусы

- Незначительное снижение числа заявленных страховых случаев - только для мелких убытков, которые меньше размера франшизы, в случаях, когда виновник на месте ДТП оплатит франшизу.

- Некоторое снижение тарифов на ОСАГО для полисов с франшизой, как следствие п.1.

- Незначительное снижение расходов на урегулирование страховых случаев, как следствие п.1..

- Возможное повышение аккуратности при управлении автомобилем, как и при езде без полиса ОСАГО - часть убытка виновник ДТП должен будет компенсировать из своего кармана.

- Сохраняется право потерпевшего на возмещение вреда в полном объёме.

- Рост недовольства ОСАГО со стороны страхователей, которые будут вынуждены самостоятельно оплачивать часть убытка (франшизу) потерпевшему или страховой компании.

- Регулярные попытки "договориться" между виновником и потерпевшим (из-за франшизы) без привлечения полиции и страховой компании - определенная часть таких случаев не будет окончательно урегулирована сторонами и вызовет волну негатива к системе ОСАГО.

- Проблемы с определением размера убытка на месте ДТП самими участниками ДТП - участникам надо сравнить убыток с франшизой, чтобы определить свои дальнейшие действия.

- Взыскание регрессной франшизы с виновника значительно увеличит расходы на ведение дела страховой компании и не даст положительного финансового результата. Сегодня взыскивается только 10% регрессов по ОСАГО.

- Скачкообразный рост судебных разбирательств между страховыми компаниями и страхователями по взысканию регрессной франшизы - нагрузка на судебную систему.

Для взыскания франшизы при заключении нового договора ОСАГО надо решить следующие вопросы:

- Определить, кто должен оплачивать франшизу: страхователь, водитель-виновник ДТП или собственник ТС; как и с кого взыскивать франшизу при смене собственника/страхователя/лиц, допущенных к управлению. Сегодня аналогичная проблема так и не решена при применении системы бонус-малус.

- Значительное увеличение цены полиса ОСАГО за счет франшизы (франшиз) для виновников ДТП может привести к отказу последних от заключения договоров ОСАГО. В результате увеличится количество незастрахованных по ОСАГО наиболее аварийных водителей.

Идея может быть реализована, хотя плюсы от ее внедрения могут быть полностью перекрыты минусами из-за сложности реализации.

Возможно, к идее франшизы по ОСАГО стоит вернуться позже, когда будут решены другие технологические проблемы данного вида страхования.

Актуальность идеи франшизы по ОСАГО (вариант 2):

- для страхователей - 30%

- для потерпевших - 0%

- для страховых компаний - 50%

Вероятность внедрения - 15%

Предполагаемые сроки внедрения - 2015-2016.

Добавить свой комментарий/аргумент к теме

"Франшиза по ОСАГО (вариант 2)"Комментарии:

Если виновник будет выплачивать регрессную франшизу, это будет стимулировать безаварийность.

15.05.2014Сегодняшняя ОСАГО - система защиты виновника и гигантская головная боль потерпевшему. Первый съездил в ГИБДД и свободен, второй имеет проблемы в ввиде сбора документов,поиска и договоренностей с автосервисом,получении выплаты от страховой ( которой не хватит на ремонт в 90% случаев даже если использовать б/у детали) и неизбежую трату денег из своего кармана на ремонт. Надо мотивировать виновников ездить аккуратнее и соблюдать ПДД, не так ли? Франшиза одна из адекватных мер.

21.05.2014Вообще, интересная тема, думаю, что ОСАГО так расхолаживает водителей, что внедрение франшизы, возможно бы вызывало у неродивых виновников хоты бы чувство стыда и ответственности!

14.06.2014Введение франшизы по ОСАГО, скорее всего, никак не скажется на ответственности водителей. Ведь в любом ДТП, как правило, два пострадавших. Только одному из них (невиновному) деньги выплачивает страховая компания, а другой (виновник) ремонтирует своё авто за свой счёт. Виновное лицо всегда несёт материальные затраты по восстановлению своего ТС - это и есть его материальная ответственность перед самим собой. Лично я не встречал водителей, которым было бы всё равно, попадут они в ДТП или нет. Любое ДТП - это головная боль для обоих водителей.

30.07.2014По поводу "любое ДТП - это головная боль обоих водителей" и "я еще не встречал водителей, которым было бы все равно". Неправда. А я вот встречал. И лично варился в этой серной кислоте. Простой такой случай: меня притирает фура. Он, видите ли, меня не заметил прни перестроении. У фурщика ущерба даже на копейку нет - в протоколе было написано "незначительные потертости на ступеньке в кабину водителя". А у меня неслабо помято крыло и дверь. Реакция виновника? - "Тебе надо - ты и звони. А я пошел спать". Залез в кабину и отсиживался, пока я вызывал ГИБДД. А дальше у меня начался просто чудовищный геморрой с получением страхового возмещения, потому что виновник из другого региона, в нашем регионе представительства его страховой нет, а моя страховая как раз только-только разорилась. А у виновника геморрой был только один - откупиться от гаишников - потому что притер он меня через сплошную линию разметки, и надо было избежать лишенческой статьи. Так что жизнь - она имеет много вариантов.

28.11.2014Комментарий автора сайта: С одной стороны, если бы данный водитель знал, что попадет в ДТП он вряд ли стал бы совершать такой маневр:

- взятку гаишникам он заплатил;

- график своего движения нарушил (возможно, там также были штрафные санкции со стороны его организации);

- теперь по ОСАГО он будет платить повышенный тариф как минимум три года.

С другой стороны, Вы правы - возможно, для грузовых автомобилей (или для всех автомобилей юридических лиц) ввести франшизу по ОСАГО было бы целесообразно.

30.11.2014К сожалению, есть целая категория наиболее аварийных (по статистике ОСАГО) водителей - молодые (или "джигиты") на старых уже побитых или насквозь ржавых весьма дешевых отечественных авто, для которых сохранность собственного автомобиля вообще не приоритет. Некоторые (я бы даже сказал - многие!) специально покупают старые разбитые авто, чтобы просто научиться ездить. Аварийность по таким водителям просто бешенная, и их бы франшиза хоть немного останавливала.

30.07.2014Многолетние ("длинные") договоры ОСАГО

Представителем Минфина выдвинуто предложение о введении многолетних (долгосрочных) договоров ОСАГО - на 3-5 лет. По сути, предлагается дать возможность страхователям заключать договоры ОСАГО с большим сроком действия, чем это предусмотрено сейчас (сейчас по Закону об ОСАГО максимальный срок действия договора - 1 год).

Декларируемая цель такого нововведения - увеличения финансовой устойчивости страховых компаний за счет увеличения страховых резервов.

Эта цель частично может быть достигнута только при оплате многолетних договоров в рассрочку: страхователи обязаны будут платить страховую премию ежегодно, а страховые компании вынуждены будут формировать резерв незаработанной премии (РНП) сразу на несколько лет.

Плюсы

Минусы

- Повышение требования к финансовой устойчивости страховщиков за счет завышения резервов (РНП) по многолетним договорам.

- Сокращение документооборота и трудозатрат при заключении многолетних договоров.

- Оплата очередных взносов по многолетним договорам может осуществляться дистанционно (через интернет) - дополнительное сокращение расходов на аквизицию.

- Многолетний договор частично заменяет ранее исключенный из ОСАГО "льготный период" на продление договора - т.к. договор будет действовать и при просрочке оплаты очередной премии страхователем (см. Постановление Пленума Верховного суда №20 от 27 июня 2013 года).

- Катастрофический рост дебиторской задолженности у страховщиков по оплате очередных страховых взносов по "длинным" договорам ОСАГО. Работа по взысканию такой задолженности потребует значительных административных расходов, но никогда не даст 100%-ного результата.

- Невозможность применения системы бонус-малус (коэффициента КБМ) для многолетних договоров ОСАГО. Или необходим ежегодный перерасчет премии по договору и внесение изменений в договор, что потребует значительно больше затрат, чем экономия в п.2 "Плюсов".

- Увеличение числа досрочно прекращаемых договоров - даже сегодня (при сроке действия 1 год) в течение срока действия досрочно прекращаются около 7-8% договоров ОСАГО. Можно прогнозировать рост числа расторжений минимум в 2 раза - увеличение накладных расходов на ведение договоров.

- Необходимость пересчета тарифов по ОСАГО: учет рассрочки по долгосрочным договорам, изменение в учете КБМ.

- Значительное усложнение введения новел последующего совершенствования законодательства об ОСАГО - новые нормы Закона не будут распространяться на ранее заключенные договоры до окончания срока их действия.

- Из-за завышения РНП страховым компании могут начать отказывать клиентам (под различными предлогами) в заключении многолетних договоров.

- Вероятны судебные споры между страховщиками и Минфином об изменении порядка расчета РНП по многолетним договорам.

Актуальность идеи многолетнего договора ОСАГО:

- для страхователей - 50%

- для потерпевших - 10%

- для страховых компаний - 0%

Вероятность внедрения - 40%

Предполагаемые сроки внедрения - 2015 год.

Добавить свой комментарий/аргумент к теме

"Многолетние договоры ОСАГО"Замена договора ОСАГО штрафами за нарушения ПДД

Формировать страховой фонд для выплат потерпевшим в ДТП можно не только за счет страховых взносов (ОСАГО), но и за счет иных поступлений. При этом нельзя формировать фонды исключительно за счет любых видов налогов, т.к. теряется обратная связь между причиненным виновником ДТП вредом и его ответственностью за поведение на дороге. Например нельзя просто включить стоимость ОСАГО в цену топлива, т.к. это уничтожит обратную связь - фактически исчезнет реальная ответственность водителя за причиненный им вред. Сегодня зависимость (обратная связь) между аварийностью каждого водителя и размером страхового взноса определяется тарифами по ОСАГО и, особенно, применением коэффициента бонус-малус (КБМ).

Оригинальным решением может стать частичное или даже полное формирование страховых фондов за счет штрафов к нарушителям правил дорожного движения (ПДД). Очевидно, что основной причиной ДТП является именно нарушение ПДД. В России, как и во всех странах, существует административная ответственность за нарушение различных пунктов ПДД, которая выражается в денежных штрафах.

Таким образом, мы имеем зависимость: Количество нарушений ПДД - Количество ДТП. Следовательно, мы можем сопоставить сумму собираемых штрафов за нарушение ПДД с суммой выплат пострадавшим в ДТП.

По официальной статистике ГИБДД за 2012 год в России зафиксировано почти 64,96 млн. административных правонарушений в области дорожного движения. По данным Федеральной службы страхового надзора совокупные выплаты по ОСАГО за 2012 год в России составили 63,92 млрд. руб.

Таким образом, при среднем размере штрафа 984 руб. собранных за штрафы денег полностью бы хватило для выплаты всем потерпевшим в ДТП в рамках ОСАГО. Надо только создать систему, при которой "штрафные" деньги идут на выплаты потерпевшим.

Понятно, что систему штрафов надо совершенствовать - вот некоторые из предложений:

- Ввести (восстановить) штрафы за само ДТП;

- Более жестко дифференцировать размер штрафа в зависимости от тяжести нарушения;

- Ввести зависимость размера штрафа от дохода нарушителя (или от стоимости автомобиля);

- Развивать систему видеофиксации нарушений ПДД.

Стоит отметить, что в предлагаемой системе страховой фонд будет формироваться не только за счет водителей-нарушителей ПДД, но и за счет других участников дорожного движения, нарушающих Правила и часто провоцирующих ДТП: пешеходов, пассажиров, должностных лиц транспортных, дорожных, железнодорожных и иных предприятий и организаций.

При такой системе в идеале можно вообще отказаться от заключения договоров ОСАГО, а функции страховых компаний свести только к рассмотрению заявлений потерпевших в ДТП и урегулированию их убытков (по аналогии с действующей системой ОМС). Также эти функции можно и вовсе передать единой государственной структуре.

Актуальность идеи замены договора ОСАГО штрафами за нарушения ПДД:

- для страхователей - для аккуратных водителей - 100%

- для потерпевших - зависит от того, как будет организовано урегулирование убытков

- для страховых компаний - 0%

- для государства - близко к 0%

Вероятность внедрения - 1%

Предполагаемые сроки внедрения - не ранее 2017 года.

Добавить свой комментарий/аргумент к теме

"Замена договора ОСАГО штрафами за нарушения ПДД"Замена договора ОСАГО целевым банковским вкладом (депозитом)

Смысл ОСАГО в обеспечении выплат потерпевшим в ДТП, но достичь этого можно не только страхованием. Формировать финансовые резервы на случай наступления неблагоприятных события могут не только страховые компании, но даже простые граждане. Практически у каждого дома есть небольшая денежная "заначка" на всякий пожарный. Многие хранят часть своих резервов на банковских вкладах.

Идея замены ОСАГО целевым банковским депозитом как раз и заключается в том, что дать возможность гражданам вместо покупки полиса ОСАГО открывать целевой депозит в банке в размере страховой суммы по ОСАГО. Сегодня страховые суммы по ОСАГО в России настолько маленькие (120 000 руб. по "железу"), что сделать подобный вклад может себе позволить довольно значительная часть населения.

Один из возможных примеров реализации (упрощенный):

Банк заключает договор со страховой компанией на услуги по урегулированию убытков и предлагает автовладельцам разместить у него целевые депозиты на срок 1 год в размере 120 000 руб. Заключается договор срочного вклада, по которому вкладчику (автовладельцу) начисляется соответствующий процент. Отличием от обычного вклада является то, что банк имеет право самостоятельного (безакцептного) списания денег с указанного вклада в случае обращения потерпевшего за возмещением вреда, причиненного автомобилем вкладчика. Урегулированием убытков занимается страховая компания, с которой у банка заключен договор - расходы на урегулирование также оплачиваются банком из вклада по заранее согласованному прайсу (предположительно около 1000 руб.).

Таким образом, если водитель не попадал в течение года в ДТП, то он сможет не только получить назад свой вклад, но и получит дополнительно начисленные банковские проценты (около 10% годовых).

В случае ДТП по вине страхователя из его банковского вклада вычтут расходы на выплаты потерпевшим, а также расходы на урегулирование убытка. На эти деньги он должен будет пополнить свой депозит или приобрести полис ОСАГО, а остаток вклада забрать. Пополнение депозита до размера страховой суммы должно быть произведено в установленный срок (например, в течение 30 дней).

Расторгнуть договор вклада можно будет только по тем же основаниям, что и для расторжения договора ОСАГО. Дополнительным основанием может быть приобретение годового полиса ОСАГО.

Такой вариант будет весьма выгоден для аккуратных водителей.

Плюсы

Минусы

- Альтернатива обязательному страхованию - действенный инструмент самострахования автовладельцев.

- Серьезная экономия для аккуратных водителей - мотивация для более аккуратной и осторожной езды.

- Привлечение дополнительных инвестиционных ресурсов в экономику страны.

- Такая альтернатива заставит страхователей более вдумчиво относиться к страхованию.

- Возможностью депозита вместо полиса ОСАГО воспользуется только относительно незначительная часть населения, имеющая достаточный свободные денежные средства.

- Рост тарифов по ОСАГО из-за антиселекции - наиболее аккуратные водители перестают платить взносы по ОСАГО.

- Возможная нехватка депозита для выплат всем потерпевшим при ДТП с несколькими потерпевшими или нескольким ДТП. Может быть решено при помощи полиса ОСАГО с очень крупной франшизой.

Замена полиса ОСАГО целевым банковским вкладом - реальный механизм альтернативы ОСАГО. Он может быть реализован при активном лоббировании со стороны банков и поддержки этой идеи Центробанком.

Актуальность идеи отмены учета износа по ОСАГО:

- для страхователей - 15%

- для потерпевших - 0%

- для страховых компаний - 0%

Вероятность внедрения - 10%

Предполагаемые сроки внедрения - не ранее 2015 года.

Добавить свой комментарий/аргумент к теме

"Замена договора ОСАГО целевым банковским вкладом"Комментарий:

Я против полной замены ОСАГО целевым депозитом, т.к. "вымывается" экономический смысл страхования как солидарной ответственности. Мысль о том, что многие смогут позволить себе такой депозит не верна - смогут позволить не многие, и, видимо, только в крупных городах. Хотя, как альтернативный ОСАГО вариант можно было бы предусмотреть.

Увеличение количества центров урегулирование убытков по ОСАГО

Закон об ОСАГО предусматривает обязанность страховщика иметь хотя бы один офис по урегулированию убытков для работы с потерпевшими в субъекте РФ. Указанная норма создала почву для злоупотреблений.

Ст.21, п.1 Страховщик должен иметь в каждом субъекте Российской Федерации своего представителя, уполномоченного на рассмотрение требований потерпевших о страховых выплатах и на осуществление страховых выплат.

В частности, в Татарстане все крупные страховые компании перевели свои офисы по урегулированию убытков в маленькие отдаленные города, тогда как основной поток страховых случаев происходит в крупных городах. Если гражданину в Казани необходимо обратиться в страховую компанию виновника, его страховая отправляют подавать документы за 400 км. от столицы. По прямому возмещению страховые принимают в Казани, чтобы не терять клиентов. Представьте, после ДТП Вас отправят из Москвы в Обнинск или Липецк, чтобы подать документы и записаться на осмотр?

Аналогичная картина наблюдается в подавляющем большинстве регионов России (за исключением Москвы и Санкт-Петербурга) - потерпевшим приходится ехать за 400-500 километров только, чтобы подать заявление на получение страховой выплаты.

Предлагаются следующие поправки в закон об ОСАГО:

Страховщик должен иметь в каждой административной единице Российской Федерации, населенность которой составляет более 250000 человек, своего представителя, уполномоченного на рассмотрение требований потерпевших о страховых выплатах и на осуществление страховых выплат, в том случае, если в указанной адм.единице страховщик предоставляет услуги страхования ОСАГО.

Иной вариант поправок в Закон об ОСАГО:

Страховщик должен обеспечить рассмотрение требований потерпевших о страховых выплатах и осуществление страховых выплат во всех своих территориальных подразделениях (филиалах, агентствах, представительствах и т.п.).

Плюсы

Минусы

- Обеспечение возможности беспрепятственного предъявления требования о страховой выплате потерпевшими.

- Необходимость повысить качество урегулирования в результате совмещения точек продажи и урегулирования (оказания услуг).

- Повышение качества обслуживания потерпевших на местах - повышение квалификации сотрудников продающих подразделений страховых компаний.

- Дополнительные расходы страховых компаний на обеспечение урегулирование убытков.

- Повышение концентрации страхового рынка из-за дополнительных требований к компаниям.

Организация центров урегулирования убытков во всех населенных пунктах, где страховщик продает полисы ОСАГО - назревший шаг по совершенствованию ОСАГО. Страховщики своей "антинародной политикой" по размещению центров урегулирования в удаленных регионах сами провоцирую такие поправки в Закон и свои дополнительные расходы.

Актуальность идеи увеличения количества центров урегулирование убытков по ОСАГО:

- для страхователей - 50%

- для потерпевших - 100%

- для страховых компаний - 0%

Вероятность внедрения - 60%

Предполагаемые сроки внедрения - неизвестно.

Комментарии:

Пункт урегулирования должен находиться в радиусе не более 50 км. от центров субъектов РФ.

05.05.2014В целях удовлетворения потребностей пострадавших в ДТП, можно рассмотреть возможность передачи на единый аутссорсинг ( напр. в аккредитованные СТО) функций по осмотру в моногородах с численностью от 50 тыс. чел. от всех страховых компаний.

03.07.2014Считаю, что каждый офис страховой компании обязан принимать документы по выплате по ОСАГО. А что бы не нести доп. расходы надо отменить обязанность страховой компании организовывать осмотр и оценку повреждённого авто (только по заявлению клиента). А в комплект документов включить Независимую оценку восстановительного ремонта. (Всё равно приходиться судиться со страховыми и в суд предоставлять независимую оценку, так почему бы это не делать сразу?).

16.08.2014Возможность обратиться за страховой выплатой по ОСАГО в любую страховую компанию

В начале декабря 2013 года Федеральная антимонопольная службы (ФАС) выступила со своими предложениями, призванными решить проблему направления страховщиками по ОСАГО потерпевших в удаленные центры урегулирования убытков (за сотни километров).

ФАС предлагает ввести в Закон об ОСАГО норму, согласно которой потерпевший получает право обратиться за выплатой в центр выплат любой страховой компании, имеющей лицензию на ОСАГО.

Потерпевший получает право подавать заявление о выплате (с приложением соответствующих документов) любому страховщику - члену Российского Союза Автостраховщиков.

Страховщик в свою очередь будет обязан организовать осмотр и (или) независимую экспертизу, оформить все необходимые для страховой выплаты документы и отправить их страховщику лица, ответственного за причиненный ущерб, если страховщик отсутствует по месту жительства потерпевшего.При кажущейся логичности это предложение по сути ничего к лучшему не изменит, а только создаст дополнительные проблемы на рынке ОСАГО.

- Предложение не обязывает страховщиков урегулировать убытки в тех же городах, где они продают полисы ОСАГО, следовательно, у страховщиков остается возможность размещать центры урегулирования исключительно в отдаленных местах.

- Предложение прямо противоречит уже согласованному и прошедшему первое чтение предложению о введении безальтернативного прямого урегулирования убытков. В результате у страхователя полностью исчезнет стимул выбирать страховую компанию по ОСАГО по качеству оказания основных услуг - урегулированию убытков. Следовательно, у страховщиков также исчезает стимул повышать качество урегулирования убытков, чтобы привлекать клиентов.

- Фактически это попытка переложить организацию урегулирования убытков в ОСАГО с одних страховщиков (которые вывели свои центры урегулирования в удаленные населенные пункты) на других (которые еще этого не сделали). В результате это может привести к тому, что все страховые компании будут вынуждены убрать свои центры урегулирования из областных центров, что еще больше ухудшит положение потерпевших. Не стоит забывать, что сегодня небольшие компании просто физически не смогут урегулировать все убытки за крупных страховщиков - они рискуют нарваться на штрафы за задержки сроков рассмотрения.

- Сроки получения выплаты в ситуации, когда документы собирает один страховщик, потом эти документы отправляет другому страховщику, который и производщит в последствии страховую выплату, могут быть сильно затянуты из-за сложностей процедуры. Очевидно, что эта технология также ограничивает потерпевшего на получение возмещение наличиными деньгами в кассе страховщика.

- Стимулировать открытие центров урегулирования убытков и повышения качества выплат по ОСАГО в такой ситуации можно только путем создания дополнительных финансовых инструментов.

Авторы инициативы предполагают, что у страховщиков появится экономический стимул урегулировать убытки за другие страховые компании (т.е. фактически такие компании будут зарабатывать на урегулировании чужих убытков). Однако остается непонятным, откуда возьмутся эти дополнительные доходы в существующей системе ОСАГО.

Плюсы

Минусы

- Обеспечение возможности предъявления требования о страховой выплате потерпевшими в центр урегулирования убытков любой страховой компании.

- Дополнительные расходы страховых компаний на доработку и поддержание системы взаиморасчетов между страховщиками.

- Устранение элемента конкуренции по качеству урегулирования при заключении договора страхования ОСАГО.

Право потерпевшего обратиться за страховой выплатой в любую страховую компанию, имеющую лицензию на ОСАГО - крайне несвоевременная и недостаточно продуманная инициатива ФАС. Возможно в будущем эта идея и могла бы быть реализована, но в настоящее время в ОСАГО существуют гораздо более актуальные проблемы.

Актуальность идеи обращения за выплатой по ОСАГО в любую страховую компанию:

- для страхователей - 0%

- для потерпевших - 50%

- для страховых компаний - 0%

Вероятность внедрения - 20%

Предполагаемые сроки внедрения - 2014-2015 годы.

Обязательное уведомление страхователя об окончании сроков действия договора ОСАГО