| Учебники | Страхование: Принципы и практика |

|

|

|

|

БЗ. ГЕОГРАФИЧЕСКИЕ АСПЕКТЫ СТРУКТУРЫ БИЗНЕСА. СТРУКТУРА СТРАХОВОЙ КОМПАНИИ |

|---|

Мелкие страховщики, имеющие узкую специализацию, часто работают в единственном офисе. Более крупные компании с разнообразной клиентурой и диапазоном функций должны иметь офисы, доступные для клиентов, а также брокеров или агентов, которые являются их представителями. Система филиалов может быть создана по различным моделям

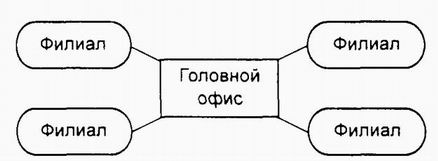

Централизованные филиалы

Весь андеррайтинг и рассмотрение всех претензий на выплаты принимаются головным офисом. Бухгалтерские процедуры, оформление полисов и их возобновление осуществляются головным офисом. Филиалы получают заявления на страхование, претензии и другие документы, которые они передают в главную контору для приема решений и выдачи дальнейших инструкций.

Рис. 8.6

Децентрализованные филиалы

Функции, возлагаемые на такие филиалы, в корне отличаются от функций централизованных структур. Большинство решений, касающихся андеррайтинга и претензий на выплаты, принимаются филиалами. Они сами устанавливают условия, выписывают возобновленные полисы и осуществляют ведение счетов. Однако решения, принимаемые филиалами, должны соответствовать политике, установленной компанией.

Рис. 8.7

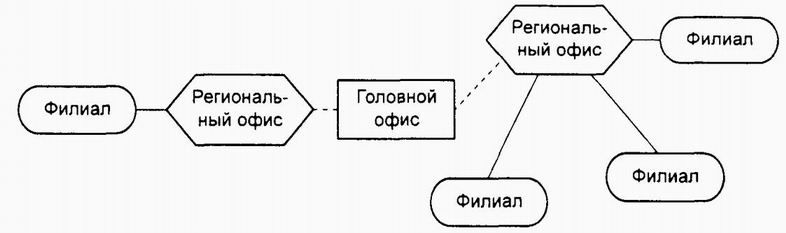

Районирование

Это такой вид децентрализации, при котором филиалы не занимаются андеррайтингом и претензиями. При такой системе существуют региональные офисы, которые функционируют как мини-головные офисы, и каждый из них контролирует несколько филиалов. Региональный офис может быть фактически полностью автономным.

В некоторых случаях филиалы или региональные офисы могут быть наделены ограниченными полномочиями по андеррайтингу и рассмотрению претензий (без передачи в головной офис). Так как все контракты в конце концов регистрируются в головном офисе, деятельность местных представителей так или иначе контролируется. Если сотрудники филиала становятся более опытными, его полномочия могут быть расширены, и это ведет к большей автономии филиала.

Рис. 8.8

Все системы имеют преимущества и недостатки. Перечислим некоторые из преимуществ централизованной системы.

- Требуется меньше специалистов, а опыт нанятых сотрудников будет расти, поскольку спектр вопросов, которыми они занимаются, широк.

- Филиалы полностью сосредоточены на продаже полисов.

- Практика рассмотрения однотипных проблем в компании стандартна.

- Низкий уровень расходов поддерживается благодаря централизованным закупкам (например, канцтоваров).

Некоторые недостатки централизованной системы:

- Статус сотрудников филиала низкий и перспектива для них сделать карьеру невелика.

- Больше времени уходит на принятие решения.

- Принятые решения не основываются на знании особенностей местных условий.

Преимущества децентрализации:

- Деятельность сотрудников лучше мотивируется, так как по мере приобретения опыта происходит продвижение по служебной лестнице.

- Более качественное обслуживание населения, так как на месте может быть предоставлено больше услуг.

Недостатки децентрализованной системы.

- Ограничен объем работ для высококвалифицированных специалистов.

- Нестандартность подходов. Брокеры, имеющие свои филиалы в разных областях, не знают, какими филиалам одной и той же страховой компании лучше предлагать специфический риск.

- Нельзя воспользоваться экономией от масштаба при оптовых покупках и изготовлении документов.

- Перестрахование принятых рисков превращается в очень сложный процесс.

В зависимости от размера филиала различные подразделения могут иметь подотделы, в которых сотрудники могут специализироваться на конкретном узком виде страхования, например домашнего имущества или маленьких магазинов. В каждом отделе может быть руководитель отдела или старший служащий, который отвечает за работу служащих. Машинописные работы могут быть значительно ускорены за счет централизации, создания проектов документов или самих полисов с использованием текстовых процессоров, а также памятных записок или надиктовок на аудионосителях. Некоторые менеджеры филиалов имеют секретарей-стенографисток, которые ведут переписку от их имени на основе полученных кратких указаний. Сейчас такая практика становится редкой, так как менеджеры чаще стали пользоваться диктофонами и персональными компьютерами.

Страхование жизни обычно контролируется головным офисом. Морское страхование обычно централизовано, и большинство страховых отделов, занимающихся данным видом страхования, имеют офисы или агентства недалеко от здания корпорации Ллойд в Сити Лондона.

В головном офисе централизованной компании в каждом отделе есть помощник менеджера, в подчинении у которого находятся старшие служащие либо менеджеры по определенным направлениям. Они контролируют штат служащих, которые обычно работают в группах под руководством старших служащих. Должность "старший служащий" (где она существует) определяет ранг сотрудника, а не его возраст.

Большинство страховых компаний являются крупными организациями, и им необходимо обрабатывать большое количество информации, такой, например, как информация о полисах, страховых премиях, претензиях, дополнениях к полисам, заработной плате и т.д., поэтому они все активно используют компьютеры. Роль компьютеров и информационной технологии в страховом бизнесе будет рассмотрена в главе 10.

"Страхование: Принципы и практика"

© The Chartered Insurance Institute (UK), 1993.

© Финансовая академия при правительстве РФ (перевод), 1998.

Предыдущая страница | Оглавление | Следующая страница >

А.Б.Знаменский, © Copyright' 2003-2014 |