| Учебники | Страхование: Принципы и практика |

|

|

|

|

Л1. ОСНОВАНИЯ ДЛЯ УЧАСТИЯ В ВОЗМЕЩЕНИИ УБЫТКА. УЧАСТИЕ В ВОЗМЕЩЕНИИ УБЫТКА |

|---|

Цель участия - предотвратить претензии страхователя только к одному из страховщиков, а также полное возмещение убытка только одним страховщиком до тех пор, пока не будут внесены долевые взносы. Возникает вопрос, что мы имеем в виду под "долевым взносом"?

Существуют два объяснения термина "долевой взнос". Первый и, возможно, самый прямолинейный - это заявить, что каждый страховщик должен оплатить пропорционально сумме, указанной в страховом полисе.

Мы можем легко показать это на примере:

Полис А на страховую сумму 10 000 ф.ст.

Полис Б на страховую сумму 20 000 ф.ст.

Полис В на страховую сумму 30 000 ф.ст.

Убыток составляет 6 000 ф.ст

Сколько должен выплатить страховщик А?

Его часть выплаты равна.

Однако этот метод имеет один очевидный недостаток, а именно наличие различных условий в отдельных полисах. Возможно, имеются разные ограничения в двух полисах или разные способы оценки того, как необходимо удовлетворить страховую претензию Если это так, то нам стоило бы тщательно изучить условия каждого из полисов, а не заниматься чисто математическими расчетами.

Рассмотрим ситуацию, когда пункт о средней величине выплаты может относиться к одному или другому страхованию, которые анализируются. Если имело место неполное страхование, то будет ли справедливым и разумным не принимать во внимание пункт о средней величине выплаты для страховщика, участвующего в возмещении убытка? Это усложняет вопрос о возмещении убытка, но так, по крайней мере, справедливо.

При страховании имущества, и особенно от пожара, возникает необходимость проведения большого количества расчетов, связанных с долевым участием. Рыночная практика диктует стандартные методы расчетов, и некоторые из них включены в формальные соглашения среди большого числа компаний.

В случае имущественных страховых полисов, в которых не учитывается средняя величина выплаты и где предметы страхования (имущество) идентичны, возмещение убытка выплачивается пропорционально страховой сумме. Такова была ситуация в нашем первом примере.

Там, где участвуют страховые полисы, не имеющие пункта о средней величине выплаты, и неконкурентные (покрывающие не идентичные предметы), страховые суммы используются как основа, а расчеты производятся довольно сложным "усредненным методом", который нет необходимости рассматривать в этом курсе.

В случае наличия страховых полисов, имеющих пункт о средней величине выплаты, или когда такие полисы не имеют этого пункта, но применимо условие о предельной сумме убытка, для расчета долевого участия используется метод "независимой ответственности". Для отдельного страховщика мы можем определить "независимую ответственность" как сумму, которую он выплачивал бы, если бы был единственным страховщиком, возмещающим убыток.

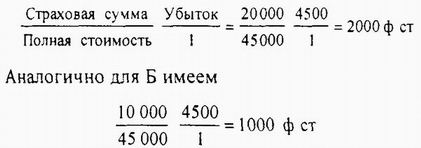

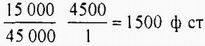

Большинство страховых полисов (особенно в области коммерции) имеет пункт о средней величине выплаты и ограничения становятся общепринятыми. Это означает, что метод независимой ответственности находит широкое применение. При неконкурентных, без условия средней величины выплаты убытков, полисах его иногда из-за простоты предпочитают "усредненному методу" при условии соглашения между страховщиками. При этом действуют следующим образом. Пусть имущество застраховано с А и Б на 20 000 и 10000 ф.ст соответственно, при условии средней величины выплаты. Стоимость имущества во время наступления страхового случая составляла 45 000 ф.ст., а убыток составил 4500 ф.ст. Расчеты проводят в три шага.

Шаг 1

Вначале определяем, сколько выплатил бы каждый страховщик, если бы имелся только один полис. Чтобы определить ответственность А, найдем среднюю величину от убытка и получим:

Общая выплата двух страховщиков будет равна 3000 ф ст.

Условие соглашения о средней величине выплаты делает страхователя своим собственным страховщиком на сумму неполного страхования, в нашем случае 45 000 - (20 000 + 10 000) = 15 000 ф.ст Действия страхователя в качестве собственного страховщика приводят к собственным расходам по возмещению ущерба:

Следующие два шага важны, хотя они не изменяют расчеты в нашем частном случае.

Шаг 2

Если сумма независимой ответственности страховщиков меньше или равна убытку (3000 ф.ст, в нашем случае), то каждый выплачивает по своему обязательству.

Шаг 3

Если сумма независимой ответственности больше, чем убыток, возмещение убытка распределяется пропорционально обязательствам каждого страховщика. Способ расчета довольно-таки сложен, но если Вы проделаете все эти шаги с примерами, взятыми из Вашей практики, Вы поймете технику расчетов. Пусть Вас не смущает тот факт, что применение метода независимой ответственности и метода страховой суммы приводит к одинаковым результатам в отдельных случаях. Во многих случаях ответы разные, и решение об использовании того или иного метода следует принимать на основе вышеизложенных правил.

Эти правила можно использовать для случая, когда много страховых полисов возмещают одни и те же убытки. Однако это нестандартные ситуации. Принцип участия в возмещении убытка идентичен принципу независимой ответственности и основывается на нем.

"Страхование: Принципы и практика"

© The Chartered Insurance Institute (UK), 1993.

© Финансовая академия при правительстве РФ (перевод), 1998.

Предыдущая страница | Оглавление | Следующая страница >

А.Б.Знаменский, © Copyright' 2003-2014 |