Источник: Знай страхование - Znay.ru -> Учебники

-> Страховое дело

URL: http://www.znay.ru/guide/gdv/01-05-2-2.shtml

Дата: 30.03.16

Расчет страхового тарифа производится, как правило, с учетом целого ряда тарификационных признаков. Риски с однородными признаками объединяют в одну тарификационную группу.

В страховании домашнего имущества, о г риска кражи со взломом, например, страховщики учитывают прежде всего местонахождение имущества, тип постройки, а также характер использования квартиры, где находится страхуемое имущество.

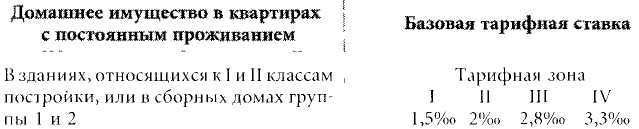

В настоящее время большинство страховых компаний в ФРГ выделяют четыре тарифные зоны (от Н I до Н IV), которые, в свою очередь, подразделяются по территориям в соответствии с почтовыми индексами. Так, например, к тарифной зоне IV относятся такие города, как Берлин, Бремен, Гамбург, Франкфурт-на-Майне и Кельн. Они объединены в одну тарифную зону потому, что в этих городах риск совершения кражи со взломом особенно велик.

Выделяют три тарификационные группы по типу постройки:

В последнее время многие страховые компании отказываются от дифференциации тарифов по типам постройки зданий. Некоторые страховщики ограничиваются установкой надбавки к тарифу в случае, если домашнее имущество находится в постройке с «мягкой» кровлей.

Тарификационные группы выделяются также в зависимости от характера использования квартиры или постройки, в которой находится домашнее имущество.

Так, различают:

а) домашнее имущество в квартирах с постоянным проживанием;

б) домашнее имущество в квартирах с непостоянным проживанием, при этом квартиры находятся:

в) домашнее имущество, находящееся на хранении на складах, у транспортно-экспедиторских и прочих фирм:

Многие страховые компании не страхуют загородные дома и квартиры, находящиеся за пределами жилых районов, а также распродаваемое домашнее имущество, хранящееся на складе.

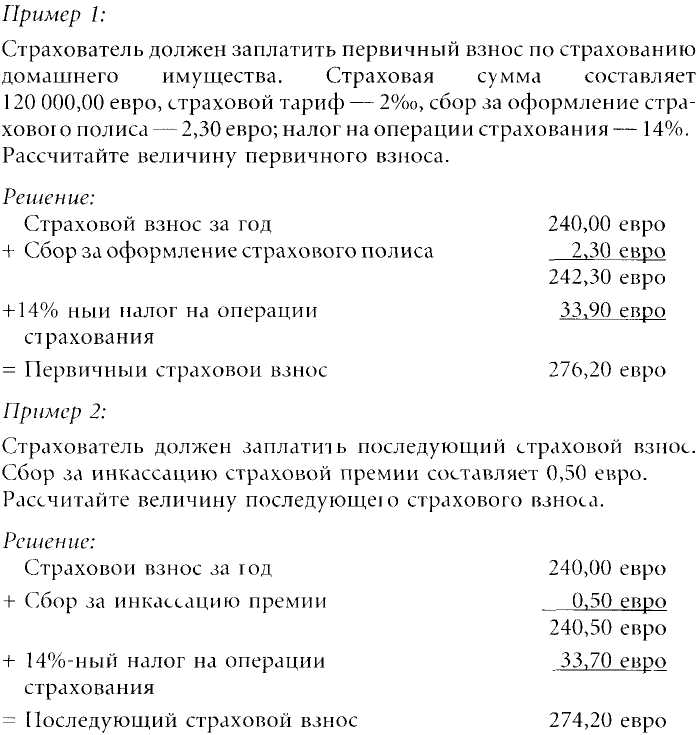

Страховой тариф обычно указывается в промилле от страховой суммы.

Пример дифференциации ставок страхового тарифа:

Некоторые страховые компании вводят надбавки к страховому тарифу за повышенную опасность вследствие нахождения пожароопасного предприятия в том же здании или в непосредственной близости от квартиры.

Кроме того, устанавливаются надбавки к страховому тарифу за расширение страхового покрытия за счет включения в него таких рисков, как, например, риск возникновения перенапряжения в сети вследствие удара молнии или риск кражи велосипеда, а также за увеличение лимита ответственности страховщика за ущерб, нанесенный ценным вещам.

Скидки с базового страхового тарифа в страховании домашнего имущества предоставляются, в частности, в следующих случаях:

В страховой практике Германии в понятия нетто и брутто премии не всегда вкладывается один и тот же смысл. Наряду с прямым значением как платы страхователя за предоставляемую ему страховую услугу

"Страховое дело", том 1 "Основы страхования"

© Германский союз страховщиков (GDV) 2004

< Предыдущая страница |

Оглавление |

Следующая страница >